Macro

Mercado ve que la inflación llegará en noviembre al 4% y el retorno a la meta podría darse en abril

Reporte que reúne a diversos analistas da cuenta de la expectativa de una contracción del PIB de 0,3% en 2023; mientras que para el próximo año ven un alza de 1,8%.

Por: Catalina Vergara | Publicado: Miércoles 29 de noviembre de 2023 a las 04:00 hrs.

- T+

- T-

Foto: Agencia Uno

Compartir

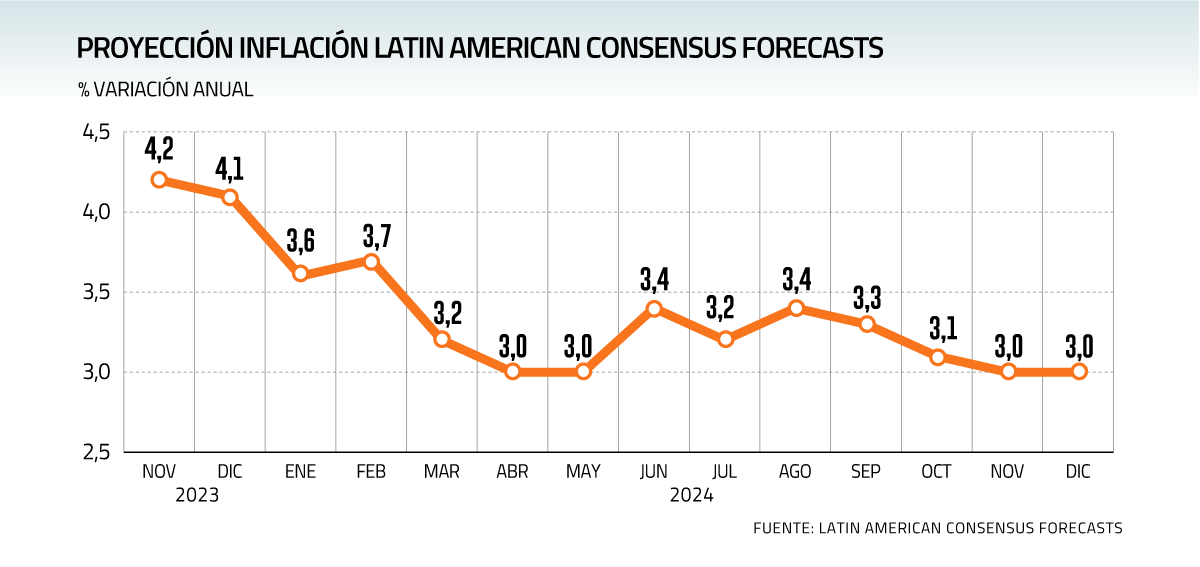

La inflación continuaría con fuerza su senda de moderación durante noviembre. De hecho, las proyecciones del mercado contemplan que el Índice de Precios al Consumidor (IPC) habría subido 0,2% este mes respecto a octubre.

De constatarse el resultado, los pronósticos del Consensus Forecast indican que el IPC anual se ubicaría en 4,2%.

El reporte que consulta a 27 entidades financieras de Chile y el mundo, como JPMorgan, Citigroup, Goldman Sachs, Morgan Stanley, BTG Pactual, o LarrainVial, considera adicionalmente que la inflación cerraría el presente ejercicio en un 4,1%.

Esta apuesta es algo más optimista que el 4,3% que delineó el Banco Central en su Informe de Política Monetaria (IPoM) de septiembre.

El mercado espera un recorte de 50 puntos base en la Tasa de Política Monetaria (TPM) para la última reunión del año.

Respecto a la meta del 3% establecida por la institución presidida por Rosanna Costa, el mundo financiero parece cada vez más convencido de que esta se alcanzará en la primera mitad de 2024.

Respecto a la meta del 3% establecida por la institución presidida por Rosanna Costa, el mundo financiero parece cada vez más convencido de que esta se alcanzará en la primera mitad de 2024.

En concreto, el consenso estaría en el mes de abril.

En los meses previos, las entidades financieras se la juegan con las siguientes cifras: 3,6% en enero, una leve subida a 3,7% en febrero, y un 3,2% en marzo.

Actividad caería en 2023

El informe también reúne proyecciones sobre actividad económica. Para el término de año, los actores del mercado esperan una caída de 0,3% en el Producto Interno Bruto (PIB).

Entre los más optimistas están Citigroup y Moody’s Analytics, que apuestan por un acotado crecimiento de 0,1%.

En el caso de instituciones financieras chilenas, LarrainVial y Banco Security lideran el entusiasmo, al apostar por una variación de 0%.

Desde un ala más negativa, Morgan Stanley y UBS señalan una contracción de 0,6% del Producto, y la Universidad Central dice -0,9%.

Para 2024, el año cerraría en un 1,8% según el Consensus Forecast, donde la entidad más pesimista es BTG Pactual, que se la juega con un 1,1%.

Por otro lado, JPMorgan, Citigroup, y Scotiabank son algunos de los nombres que divisan un PIB por sobre el 2%.

En ambas proyecciones del reporte, tanto para este año como el próximo, igualan a las del Banco Central, explicitadas en el IPoM de septiembre.

El consumo privado, por otra parte, finalizará 2023 con una contracción de 4,4%, y el próximo volvería a crecer con un 2,3% al cierre.

Cautela para diciembre en la TPM

El próximo 19 de diciembre, el Banco Central tendrá su última Reunión de Política Monetaria (RPM) del año. Las diversas instituciones financieras participantes del análisis, apuestan por un recorte de 50 puntos base.

Esta baja sería de igual magnitud que la implementada en la RPM de octubre. El informe analiza que dicho movimiento en la Tasa de Política Monetaria (TPM) “supuso una reducción del ritmo de relajación, ya que los vientos en contra externos, como el endurecimiento de las condiciones financieras mundiales y la incertidumbre geopolítica, siguen siendo motivo de preocupación”.

Con un nuevo recorte de 50 puntos, la TPM no alcanzaría el rango entregado por el ente autónomo en el IPoM de septiembre, el cual apostaba por finalizar 2023 con una tasa entre 7,75% y 8%.

De hecho, el consenso de los 27 participantes es que recién en la RPM de enero el Consejo del Banco Central llevaría la tasa a un 7,75%.

La moderación de los precios se siente en todos los sectores socioeconómicos, pero persiste la brecha entre los extremos

Análisis del CIES-UDD divisa una economía más “equilibrada” a medida que el país avanza hacia una estabilización del IPC.

A medida que la inflación ha ido cediendo, el costo de la vida también hace lo suyo, pero a diferentes velocidades según grupo socioeconómico.

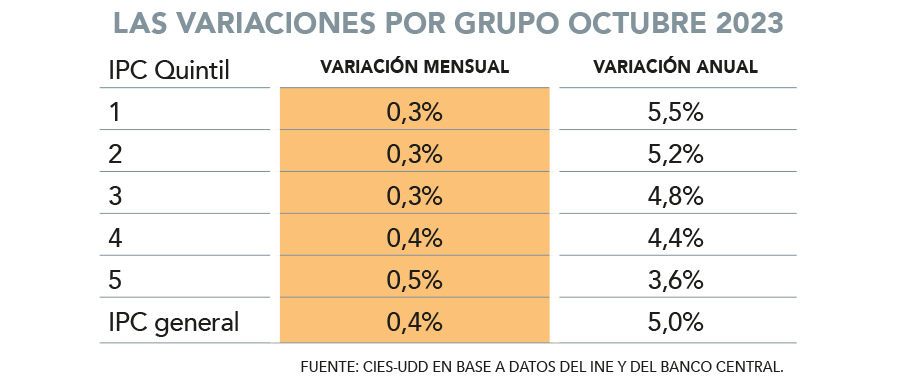

En octubre, el Índice de Precios al Consumidor (IPC) presentó una variación de 0,4% con respecto a agosto, y una de 5% anual.

En dicho mes, hubo productos que incidieron positivamente y que son mucho más relevantes para el quintil de mayores ingresos, indica un análisis elaborado por el director del Centro de Investigación de Empresa y Sociedad de la Universidad del Desarrollo (CIES-UDD), Víctor Martínez.

Un ejemplo de estos productos es el paquete turístico, cuya ponderación en la canasta es 23 veces más alta en el quintil cinco que en el primero. Otro es la gasolina, que es un 65% más importante en el grupo más rico, según el cálculo del CIES-UDD.

Por el contrario, dentro de los productos que le importan más al quintil de menores ingresos, como algunos alimentos, se ve una desaceleración o caída en el mes. Un ejemplo es el pan, que es siete veces más relevante para el primer quintil que para el quinto.

Aún así, en la tendencia anual, el grupo de menores ingresos mantiene el mayor IPC con un 5,5%. El del quinto quintil es, en tanto, de 3,6%.

Pese a que existen diferencias, la moderación en la inflación se observa en todos los quintiles. “Aunque algunos hayan comenzado este proceso de convergencia más tarde, todos están progresando hacia una estabilización de precios”, se lee en el documento. Esto sería signo de una economía más “equilibrada”.